법인전환을 고민 중이신 대표님들에게 이 시기가 매우 중요한 의사결정의 적기이기 때문에, 법인전환과 영업권에 대한 이야기를 해보려고 한다. 지금까지 법인전환과 영업권 양수도에 관한 업무를 굉장히 많이 진행해오고 있는데, 생각보다 영업권에 대해 부담을 느끼시는 대표님들이 많으신 것 같다.

여러 가지 이유가 있으시겠지만, 아무래도 당장의 세부담이 크게 느껴지는 부분이 주된 이유 중 하나이지 않을까 싶다. 법인전환시 영업권을 활용하게 되면, “60% 비과세”로 인해 회사 잉여금을 개인화하는데 있어 절세효과가 크다는 점은 이제 많이들 알고 있으시다. 그럼에도 당장 내야 하는 세금규모 자체가 그리 낮지는 않은 편이다. 당장의 자금 스케줄을 정리하고 계획하는 단계에서, 미래에 향유하게 될 절세효과까지 고려하여 플랜을 짜기는 분명 쉽지 않으실 것이다.

그렇기 때문에, 법인전환 및 영업권 양수도의 시점을 “연초”로 셋팅하는 것이 대표님의 합리적인 의사결정에 있어 매우 중요한 포인트가 된다는 점을 강조하고 싶다. 법인전환과 영업권 양수도의 시점을 “연초”로 하는 경우, 어떠한 점들이 대표님께 유리하게 작용할지 하나씩 짚어보도록 하겠다.

① 자금 스케줄을 계획함에 있어 여유가 생김

영업권에 대한 세금 납부 스케줄은 크게 두 가지로 나눌 수 있다. 영업권 양도대가는 소득세법상 기타소득으로 분류가 되는데, 이 기타소득에 대한 원천징수를 통해 세금 일부를 먼저 납부하게 되고, 그 이후 종합소득세 신고시 다른 소득과 합산하여 소득세를 추가 납부하게 된다. 영업권 양수도시기를 “연초”로 셋팅하게 되면, 원천징수에 따른 세금 납부시기를 쪼갤 수 있어 자금계획에 확실히 유리한 측면이 있다.

예를 들어, 영업권 평가액을 10억원을 가정했을 경우 원천징수로 내야 하는 세금이 8,800만원인데, 이를 일시에 납부하는 것이 아니라 12개월 동안 쪼개서 납부할 수 있게 된다. 그리고 종합소득세 신고에 따른 세금 추가 납부 시기도 그 다음연도 5월까지 늦출 수 있어, 세금납부를 위한 자금마련이 크게 부담스럽지 않을 수 있겠다. 즉, 2025년 1월에 법인전환과 함께 영업권을 양수도하게 되면, 추가 소득세 납부 시점은 2026년 5월이 되기 때문에 약 17개월 정도의 여유기간을 확보할 수 있게 되는 것이다.

한편, 영업권 양수도에 따라 기타소득이 발생하게 되면 건보료 부담도 추가적으로 발생하게 된다. 기타소득에 따른 건보료 추가 납부 또한 2026년 11월부터 부과가 되기 때문에, 자금계획을 세우는데 크게 부담되지 않을 수 있다. 세금납부 스케줄만 미리 예측하고 이에 대응할 수 있다면, 대표님께서 생각하시는 것만큼 자금 마련에 있어 크게 부담스럽지 않게 영업권의 절세효과를 누리실 수 있으리라 생각된다.

② “연초”에 법인전환과 영업권 양수도를 셋팅하게 되면 직접적인 세금부담도 줄어듬

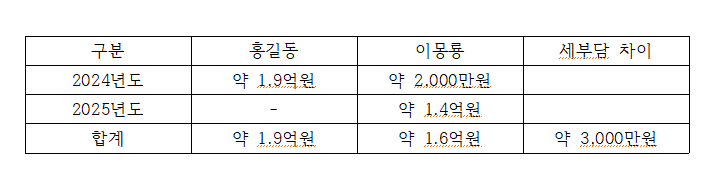

영업권 양도대가는 앞서 말씀드렸듯이, 기타소득으로 분류가 되는데 이는 대표님의 다른 종합소득과 합산이 되어 소득세를 계산하게 된다. 연말에 영업권 양수도를 하는 경우와 연초에 영업권 양수도를 하는 경우 세부담 증가효과를 비교해보면, 양수도시기에 따른 세부담 차이를 좀 더 확실히 느끼실 수 있으실 것이다.

예상 세부담 계산을 위해 가정을 해보겠다.

ⓐ 홍길동씨는 2024년 12월에 법인전환을 하면서 영업권 평가액 10억원을 양수도했다. 2024년도 개인사업자에서 발생한 사업소득이 1억원이다.

ⓑ 이몽룡씨는 2025년 1월에 법인전환을 하면서 영업권 평가액 10억원을 양수도했고, 2025년도에는 무보수로 하였다. 2024년도 개인사업자에서 발생한 사업소득은 홍길동씨와 동일하게 1억원이라고 가정해보겠다. |